⭕️ La hamburguesa de Goiko y el precio real del crecimiento

Cómo una historia de producto terminó condicionada por deuda, estructura financiera y control empresarial.

Este artículo pertenece a la serie mensual Monográficos de CincoMinutos. La newsletter que trae los cinco temas imprescindibles sobre negocios, finanzas y tecnología que debes conocer para no quedarte atrás.

¿Todavía no formas parte? Suscríbete a CincoMinutos desde aquí. ¿Conoces a alguien a quien le pueda interesar? Compártelo.

Goiko nació como una historia de emprendimiento reconocible en el Madrid urbano de la década de 2010. Andoni Goicoechea, su fundador, convirtió una idea sencilla —una hamburguesa mejor ejecutada, con marca y experiencia— en una cadena que conectó rápidamente con una generación que empezaba a hacer del comer fuera de casa un hábito estructural y no una excepción ocasional. Producto reconocible, locales fotogénicos, identidad clara y una categoría —la hamburguesa “gourmet”— que entre 2013 y 2017 vivía un momento perfecto en las grandes ciudades españolas construyeron una narrativa de crecimiento natural, casi inevitable.

Durante esa primera etapa, el modelo era esencialmente operativo. Un local rentable financiaba el siguiente, la expansión se hacía con disciplina y el riesgo estaba contenido. La lógica del negocio era simple, crecer porque funcionaba, no porque lo exigiera una estructura financiera. La caja mandaba, la operación marcaba el ritmo y el crecimiento era consecuencia, no objetivo en sí mismo.

(*) Antes de seguir, merece la pena escuchar la historia de Andoni Goicoechea y el camino hasta crear Goiko. Médico de formación, obligado a dejar Venezuela y empezar de cero en Madrid, cómo convirtió un local cercano al hospital de La Paz en el origen de Goiko.

Ese equilibrio se rompe en 2018, cuando el relato empresarial se convierte en operación financiera. L Catterton, el fondo de private equity ligado a LVMH, compra el 80% de la compañía y la valoración se sitúa en torno a los 150 millones de euros, mientras el fundador mantiene una participación minoritaria. Para el sector de la restauración, era una valoración exigente para restauración. Implicaba expectativas altas, múltiplos exigentes y una lógica distinta a la del crecimiento natural que había definido los primeros años del proyecto.

A partir de ese momento, Goiko deja de ser únicamente una marca que escala y pasa a ser una estructura que debe devolver capital. En una empresa de restauración, ese cambio de lógica lo altera todo. El producto deja de ser el centro del sistema y empiezan a mandar la caja, los covenants, los calendarios de vencimientos, las refinanciaciones y la velocidad a la que puedes abrir sin romper la operación. El negocio deja de organizarse en torno a la experiencia del cliente y empieza a organizarse en torno a la arquitectura financiera.

Desde fuera, durante años, nada parece distinto. La marca sigue visible, los locales siguen abiertos, el consumo se mantiene y la percepción pública sigue siendo la de una cadena consolidada. Desde dentro, el negocio ya no gira alrededor del cliente, sino alrededor del balance. La expansión deja de ser una consecuencia del funcionamiento del modelo y se convierte en una obligación financiera. Es en ese punto donde el éxito empieza a medirse de otra forma, y donde el fundador pasa progresivamente de protagonista del relato a figura secundaria en una estructura dominada por decisiones financieras.

De marca a estructura financiera, cómo la deuda se convierte en protagonista

La clave de la operación de 2018 no fue solo quién compró, sino cómo se estructuró la transacción. Parte del crecimiento se apalancó con financiación. Capza, fondo especializado en deuda para empresas de middle market, aportó capital desde el inicio en una fórmula típica de este tipo de operaciones. La deuda se incorporó como parte estructural del modelo de crecimiento.

En 2024, la compañía aún estaba refinanciando un préstamo de 39 millones de euros concedido en 2018, con un interés variable de Euribor más 6,50%. Solo en 2022, ese préstamo generó 3,4 millones de euros en intereses financieros. Este dato no es anecdótico, define la dinámica real del negocio. Cuando el coste del dinero sube o cuando las ventas comparables se enfrían, la deuda se convierte en el verdadero protagonista. Puedes tener locales llenos y aun así vivir en tensión permanente si el balance está cargado y el contrato financiero aprieta.

A esta presión financiera se suma un factor estructural del propio mercado. Goiko operaba en una de las franjas más frágiles del consumo. No competía en el terreno del fast food barato ni en el del restaurante de autor. Estaba en el centro, ticket medio de entre 15 y 20 euros, experiencia de mesa, marca moderna y consumo recurrente. Ese middle market es estructuralmente vulnerable en ciclos de pérdida de poder adquisitivo. Cuando el consumidor ajusta gasto, se mueve hacia los extremos, o busca precio o busca algo verdaderamente especial. El centro queda comprimido. La propia dirección reconocía que los conceptos intermedios son los que más sufren las crisis de consumo.

Con ese contexto, un plan basado en expansión acelerada y deuda se vuelve frágil por diseño. La lógica financiera exige crecer rápido para justificar la valoración, pero la lógica operativa del sector exige control, eficiencia y estabilidad. Esa tensión es estructural y no se resuelve con más aperturas.

En 2025, el modelo empieza a mostrar grietas. Aunque la facturación se había multiplicado, el fondo no conseguía cerrar una venta ni una refinanciación limpia. La competencia se había intensificado, la categoría se había saturado y la smash burger había añadido presión adicional en costes, tiempos de servicio y propuesta de valor. La diferenciación se convirtió en estándar. Los márgenes comenzaron a comprimirse por el aumento de alquileres, los costes laborales, la energía y las materias primas. El delivery, que había ayudado a sostener volumen, empezó a mostrar su cara menos visible: más facturación no siempre implica más rentabilidad si no se controla el mix, las comisiones y la estructura operativa.

En ese punto, el negocio entra en una dinámica de supervivencia financiera. Refinanciar, extender vencimientos y renegociar ratios se convierten en la prioridad estratégica. Los números de 2024 ya mostraban el problema con claridad, pérdidas acumuladas desde 2018, coste financiero elevado y una generación de caja insuficiente para sostener la estructura sin tensión constante. Traducido al idioma de la hostelería, el negocio se convierte en una carrera mensual por no fallar.

La expansión deja de ser una palanca de crecimiento y pasa a ser una herramienta defensiva. Abrir más locales sirve para ganar tiempo, no para resolver el problema estructural. La lógica ya no es crear valor, sino sostener la estructura.

Cuando no hay salida, del fondo al prestamista

En septiembre de 2025 se hace explícito lo que el mercado ya intuía, no hay venta, no hay salida y no hay refinanciación completa. En diciembre se confirma el desenlace. L Catterton cede el control definitivamente a Capza ante la imposibilidad de hacer frente al pago de la deuda. El prestamista se convierte en accionista dominante tras convertir parte del préstamo en acciones.

No es una venta ni una salida de mercado. Es una reestructuración de facto.

El acreedor se queda con la empresa porque no le compensa ejecutarla y liquidarla, y porque ve más valor potencial en intentar arreglar la operación y el balance que en desmantelarla. Cuando un fondo “entrega” una participada, el mensaje del mercado es claro: no hay comprador al precio que permitiría salir sin pérdidas. El problema no es la marca, es la ecuación financiera.

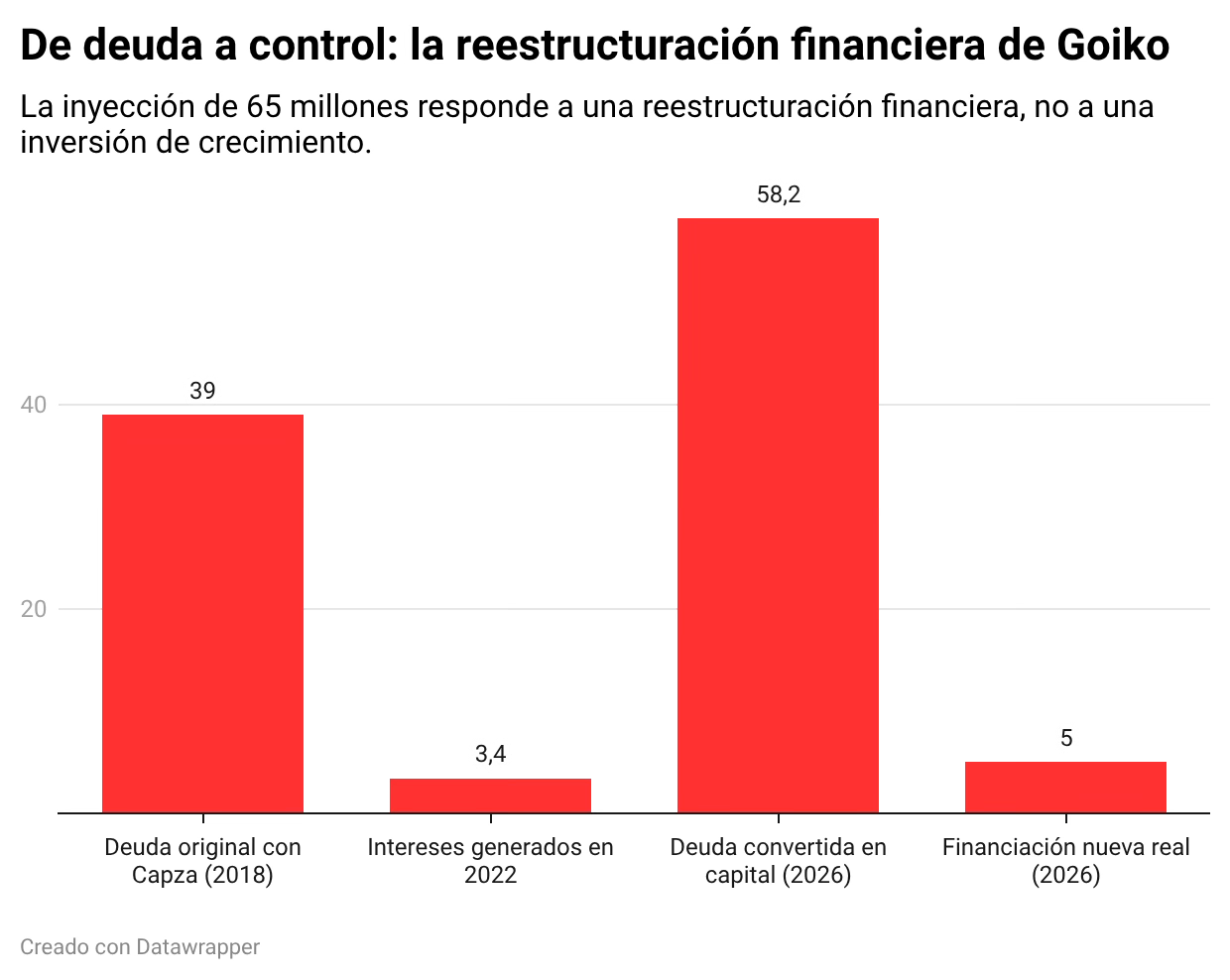

En enero de 2026 llega la segunda pieza. Capza inyecta 65 millones de euros. Sin embargo, la mayor parte no es dinero nuevo: 58,2 millones corresponden a capitalización de deuda y otros cinco millones se aportan como financiación adicional. Capza pasa a controlar cerca del 90% del capital.

No se trata de crecimiento, sino de cirugía financiera. La deuda se convierte en capital para que el balance deje de ahogar a la empresa, se compra estabilidad operativa y se crea margen de maniobra para un nuevo plan que ya no está condicionado por vencimientos inmediatos.

A partir de ahí, empieza otra historia distinta. Menos narrativa aspiracional y más gestión real. Primero estructura financiera, después eficiencia operativa y luego decisiones incómodas; qué locales sobran, qué formatos funcionan, qué ubicaciones son realmente rentables y dónde tiene sentido crecer. El incentivo cambia por completo. Capza no entra con una lógica de crecimiento, entra con una lógica de recuperación de valor económico

El “nuevo Goiko” no será el que se proyectaba en 2018 ni el que nació en sus primeros años. No responderá a una lógica de expansión acelerada ni de construcción de marca como motor principal. Será, si funciona, una historia de orden, disciplina y rentabilidad.

Esta es la lección central del caso. Goiko no fracasa como producto ni como marca. Lo que falla es la ecuación financiera aplicada a ese tipo de negocio. Una valoración alta obliga a crecer a una velocidad que la hostelería rara vez tolera sin pérdida de control. La deuda cara convierte cualquier desviación operativa en riesgo sistémico. Y la expansión deja de ser una señal de salud para convertirse en una forma de ganar tiempo.

El resultado no es una quiebra visible ni un colapso mediático. Es algo más sencillo y más frecuente de lo que parece, un cambio de manos sin mercado, una reestructuración discreta y una empresa que pasa de ser un “caso de éxito” a ser un caso de reconstrucción.

Goiko sigue existiendo, sigue teniendo marca y sigue teniendo red, pero ya no es una historia de crecimiento. Es una historia de reorganización, de ajuste estructural y de corrección de una arquitectura financiera que no encajaba con la realidad operativa del negocio.

Y por eso el caso trasciende a Goiko. Porque no habla solo de hamburguesas ni de restauración. Habla de cómo se construyen muchas narrativas de éxito en consumo, de cómo se confunde expansión con solidez y de cómo el capital barato cambia los incentivos empresariales. Cuando ese sistema se cruza con una categoría frágil y márgenes ajustados, el desenlace rara vez es una venta brillante; suele ser una reestructuración silenciosa en la que el prestamista termina convirtiéndose en propietario.

Al final, no es la narrativa externa la que determina el resultado, sino la capacidad real del negocio para sostener su estructura financiera. Cuando esa ecuación se rompe, la historia deja de escribirse en términos de marca y empieza a escribirse en términos de balance.

Extraordinario análisis. Muchas gracias por la historia y las conclusiones