⭕️ Barnes & Noble, de símbolo del retail en declive a abrir una librería cada semana

La historia de cómo una cadena al borde de la irrelevancia renunció a la batalla equivocada, devolvió el poder a sus tiendas y demostró que el retail físico no estaba muerto, solo mal gestionado.

Este artículo pertenece a la serie mensual Monográficos de CincoMinutos. La newsletter que trae los cinco temas imprescindibles sobre negocios, finanzas y tecnología que debes conocer para no quedarte atrás.

¿Todavía no formas parte? Suscríbete a CincoMinutos desde aquí. ¿Conoces a alguien a quien le pueda interesar? Compártelo.

Hubo un momento en que entrar a un Barnes & Noble era como visitar un aeropuerto. Espacios enormes, moqueta oscura, cafetería, y en las mesas de entrada una selección de libros que nadie del equipo había leído ni recomendaba con convicción. La lógica era otra: las editoriales pagaban por ese espacio. Las mesas eran, básicamente, publicidad disfrazada de criterio literario.

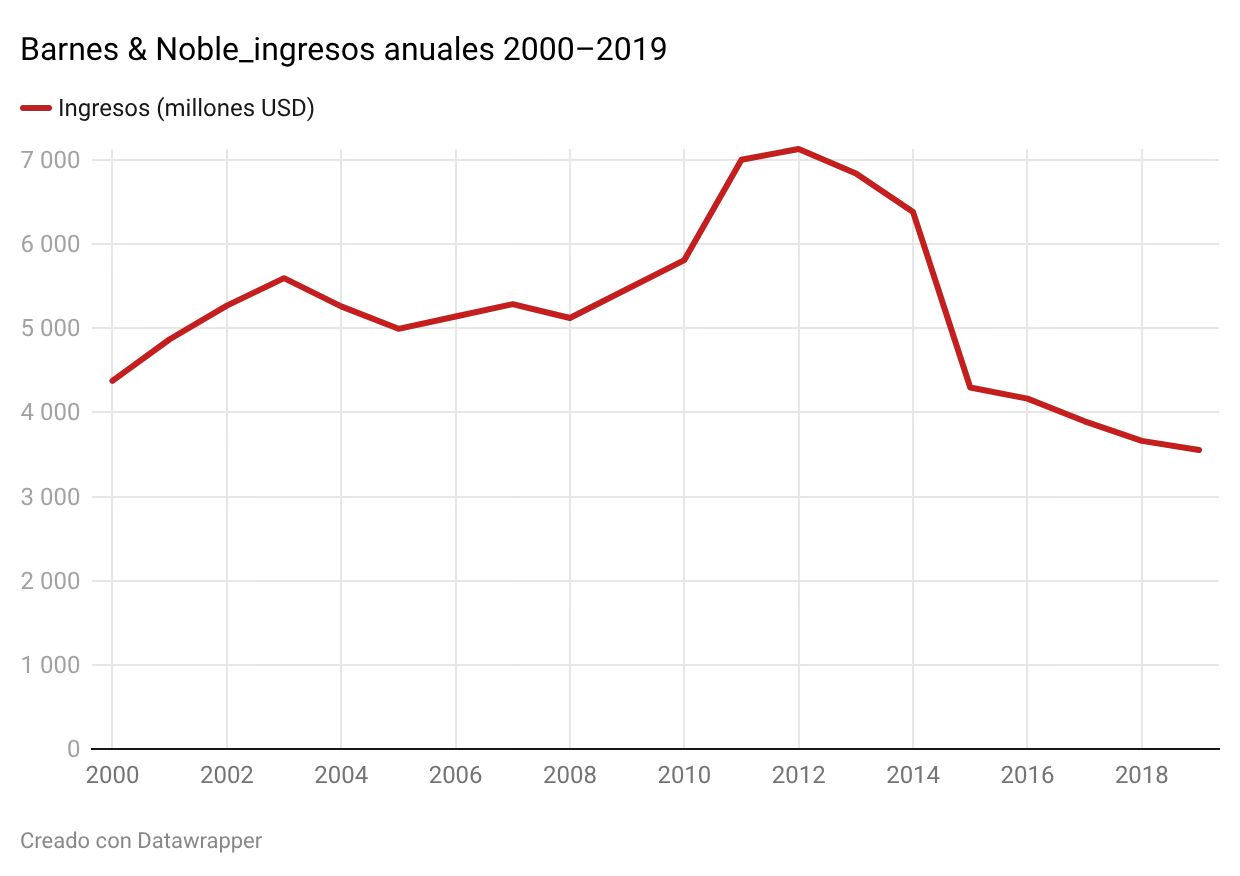

Los números lo reflejaban. En 2018, la compañía registró pérdidas netas de más de 125 millones de dólares sobre unos ingresos de 3.700 millones. El tráfico en centros comerciales seguía cayendo. El Kindle había mordido una parte relevante del mercado. Y la empresa arrastraba un problema de inventario que pocos conocían en toda su dimensión: el 30% de los libros que recibía de las editoriales terminaba siendo devuelto sin vender. Toneladas de papel viajando de ida y vuelta, generando costes en logística, almacén y descuentos de liquidación que nadie había decidido asumir de manera consciente. Simplemente se habían acumulado.

Cuando en 2019 el fondo Elliott Advisors compró la empresa por unos 683 millones de dólares, el mercado asumió que el guion estaba escrito: comprar barato, exprimir márgenes, salir. No era una lectura descabellada. La cadena llevaba años encadenando CEOs, cinco en siete años, sin que ninguno consiguiera darle la vuelta a la situación. Y el sector ya tenía precedentes claros de lo que pasaba cuando no se conseguía. Borders había cerrado en 2011 no solo por culpa de Amazon, sino porque apostó al CD y al DVD justo cuando llegó iTunes, firmó un acuerdo con Amazon para que gestionara su tienda online, entregándole literalmente su tráfico digital, y expandió tiendas agresivamente con alquileres a largo plazo que no pudo sostener cuando el mercado cambió. Cometió exactamente los mismos errores que Barnes & Noble. Solo que sin tiempo para corregirlos.

Para ejecutar el giro, Elliott fichó a James Daunt, un librero británico que en 2011 había comprado Waterstones cuando la cadena estaba técnicamente en quiebra y la había devuelto a la rentabilidad en tres años. Su método no había sido tecnológico ni financiero. Había hecho una cosa: devolver a cada tienda su propia personalidad, su criterio, su razón de existir. Era el primer CEO en dirigir simultáneamente dos grandes cadenas de librerías, cosa sin precedentes en el sector. Elliott apostaba a que lo que había funcionado en Reino Unido podía funcionar en Estados Unidos.

A partir de aquí, nada siguió el guion previsto.

El error estratégico, intentar ganar en el terreno equivocado, el de Amazon

Durante años, la dirección operó con una premisa tácita, el enemigo era Amazon. Y esa obsesión lo condicionó todo.

El Nook fue el símbolo más visible de esa etapa. Un lector de libros digitales lanzado para plantar cara al Kindle. En sus primeros años funcionó razonablemente bien. En 2012 llegó a generar casi 1.000 millones de dólares en ingresos anuales y Microsoft invirtió 300 millones en la división a cambio de una participación del 17,6%. Pareció, durante un momento, que la apuesta podía tener sentido.

Lo que siguió fue un desastre sostenido durante una década. La compañía acumuló aproximadamente 1.300 millones de dólares en pérdidas en el negocio Nook a lo largo de seis años. Mantener la división exigía lo que Barnes & Noble no era ni podría ser, una empresa tecnológica. Desarrollo de hardware, ecosistema digital propio, negociaciones globales con editoriales, actualizaciones de software a la velocidad de Silicon Valley. Lo que en su momento fue un negocio de casi mil millones de dólares al año se había reducido a apenas 111 millones, una caída de casi el 90% desde el pico de 2012. Microsoft, que había invertido 300 millones, terminó vendiendo su participación de vuelta por 62 millones más acciones, asumiendo una pérdida millonaria. Un analista de la época describió la división Nook como una “llaga que llevaba demasiado tiempo sin sanar.”

Al mismo tiempo, la obsesión por no parecer más cara que Amazon derivó en descuentos permanentes y promociones estructurales. La empresa comprimía márgenes para defender cuota, compitiendo en precio contra un operador con una logística infinitamente más eficiente. Era una guerra que no podía ganar y que encima le costaba dinero librarla.

Y en paralelo, la sede lo controlaba todo. Qué libros iban en las mesas, qué promociones se lanzaban, cómo debía organizarse cada tienda. Las tiendas seguían planogramas estrictos: el libro X en la mesa A, el género Y en la sección B, todo decidido a miles de kilómetros del cliente. El surtido era el mismo en Nueva York que en Texas. La lógica parecía sensata desde el control centralizado, pero erosionaba algo menos medible: el criterio local, la personalidad de cada tienda, la razón por la que alguien entra a una librería en vez de hacer un clic.

El problema de los sucesivos intentos de reestructuración, como el propio Daunt explicó más tarde, era que los líderes anteriores venían del gran retail y aplicaban sus principios al negocio del libro; homogeneidad entre tiendas, reducción de costes, centralización. Principios que en el libro tienden a ir mal.

El hombre que visitó tiendas antes de hacer nada

Lo primero que hizo Daunt al llegar no fue presentar un plan tecnológico ni anunciar una reestructuración. Pasó semanas visitando tiendas. Observaba cómo se movían los clientes, hablaba con los empleados, estudiaba las mesas. En su despacho de Nueva York, sobre la silla, tenía colgada una bolsa de tela de McNally Jackson, una pequeña cadena de librerías independientes que consideraba su competencia. Cuando alguien se lo señalaba, Daunt no se defendía. Decía que compraba allí porque las pequeñas librerías tienen mucho que enseñar.

En una de sus visitas a tiendas propias encontró una mesa de “recomendados” compuesta íntegramente por títulos colocados mediante acuerdos comerciales con editoriales. Preguntó quién había leído esos libros. Quién los defendería si un cliente preguntaba. El silencio fue la respuesta.

Ahí entendió cuál era el problema real.

No era que el libro físico estuviera muerto. Era que la empresa llevaba una década comportándose como una compañía tecnológica sin serlo, compitiendo en precio contra Amazon sin tener su estructura de costes, y llenando sus mesas con libros que nadie quería para cobrar a las editoriales por el escaparate.

Daunt se define a sí mismo como librero, no como ejecutivo de retail. Una distinción que no parece tener importancia pero que marcó el enfoque de todo lo que vino después.

La primera decisión fue acabar con el sistema de pagos por posicionamiento. Las editoriales ya no podrían pagar para ocupar las mesas de entrada. Un ingreso que desapareció de golpe, pero que liberó algo más valioso, las mesas volvieron a tener criterio. El almacén lo notó antes que nadie. La tasa de devoluciones cayó del 30% al 7% en 2024, ahorrando millones en logística y costes de almacén. Ese antes y después resume mejor que cualquier discurso estratégico lo que estaba mal y lo que se corrigió.

Devolver el mando a cada tienda

La siguiente decisión fue estructural y, para una cadena nacional, casi radical, cada tienda debía funcionar como una librería independiente dentro de una red, no como una franquicia.

Los gerentes recuperaron autonomía para definir el surtido, organizar el espacio y elegir qué poner en las mesas de entrada. Las recomendaciones volvieron a estar firmadas por personas reales. Una tienda en Brooklyn podía priorizar autores locales. Otra en un barrio universitario de Chicago podía volcarse en ensayo. Una ubicada en un suburbio familiar podía ampliar la sección infantil más de lo que la sede habría permitido jamás. El criterio volvió a estar cerca del cliente.

Ser librero en Barnes & Noble empezó a tener recorrido con más niveles de promoción, mayor proporción de empleados a tiempo completo, con el objetivo explícito de construir libreros con experiencia que conocieran a sus clientes y el catálogo en profundidad. La idea era cambiar la identidad interna, de trabajador de gran superficie que sigue instrucciones a librero profesional.

Daunt resumió su filosofía en una frase que suena a paradoja viniendo del CEO de una cadena: “Es irónico para alguien que dirige cadenas, pero no creo que el modelo de librería en cadena funcione. Lo único que he hecho es traer los principios de la librería independiente a una cadena y hacer explotar la propia noción de lo que es un minorista en cadena.”

El cambio tenía un efecto económico concreto. Antes, el inventario impuesto generaba rotaciones mediocres, que se resolvían con descuentos, que erosionaban margen, que reforzaban la costumbre del cliente de esperar rebajas. Con una selección coherente, ese ciclo se rompió. El ticket medio subió. La necesidad de descontar bajó. La autenticidad, algo que no suele aparecer en los modelos financieros, tenía un impacto directo en la cuenta de resultados.

Limpiar antes de crecer

El cambio cultural no bastaba si el balance seguía lastrado por alquileres heredados del modelo de grandes superficies, inventario excesivo y capas organizativas que ralentizaban decisiones.

Hubo cierres selectivos de ubicaciones que no tenían viabilidad estructural. Se renegociaron contratos. Algunas tiendas redujeron su superficie más de un 50%. Se recortó el personal corporativo a la mitad. La sede dejó de ser el cerebro de cada tienda y pasó a ser soporte.

Los interiores también cambiaron. Los muebles oscuros de la era anterior, la moqueta verde oscuro y los accesorios pesados dieron paso a suelos de madera clara, paredes en tonos cálidos y espacios más abiertos y luminosos. No era solo un tema estético. Era una señal de que el modelo operativo había cambiado de verdad.

Muchas empresas intentan crecer para tapar ineficiencias. Aquí la secuencia fue la contraria; simplificar primero, crecer después. Sin esa limpieza previa, la descentralización habría sido un gesto simbólico incapaz de trasladarse a los números.

La ironía perfecta

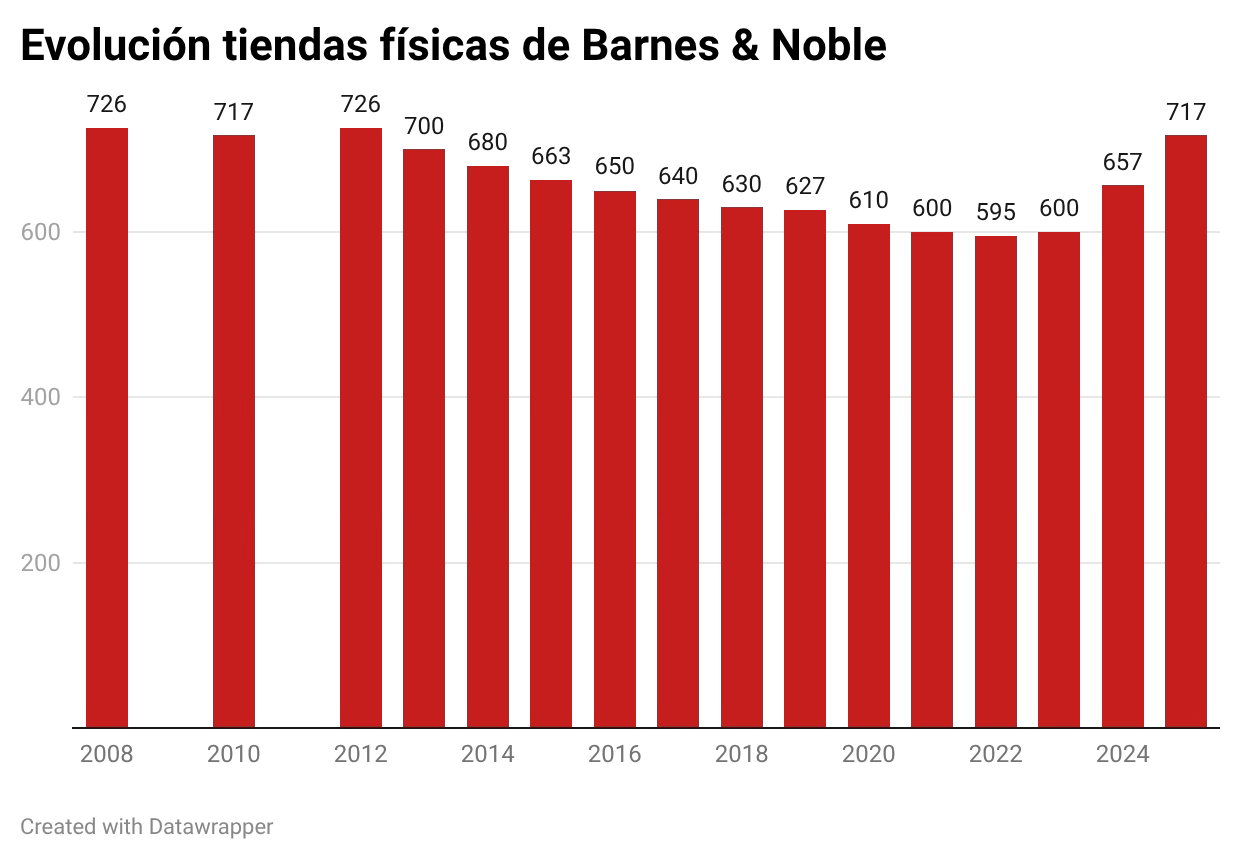

El movimiento más contraintuitivo llegó cuando la operación empezó a estabilizarse. En un sector cuyo relato dominante era el declive irreversible del comercio físico, Barnes & Noble anunció nuevas aperturas. Muchas.

En 2024 abrió más tiendas nuevas que en toda la década anterior, de 2009 a 2019, junta. 57 en total ese año. En 2025 abrió otras 60. Para 2026 tiene confirmadas nuevas aperturas en California, Colorado, Florida, Georgia, Illinois, Ohio, Texas, Virginia y Washington D.C., lo que acercaría su red total a las 800 tiendas.

Los nuevos locales son más pequeños y cálidos, diseñados desde el inicio con lógica de rentabilidad. Las ventas de 2024 crecieron lo suficiente como para absorber los costes de una plantilla mayor y el ritmo de aperturas. La expansión no es un ejercicio de optimismo, tiene una base financiera.

Algunos de los nuevos locales abrieron en espacios que habían sido librerías de Amazon, cerradas en 2022. La ironía es evidente, las tiendas físicas de Amazon fracasaron por las mismas razones que casi llevaron a Barnes & Noble al precipicio, exceso de algoritmo, falta de criterio humano, incapacidad para generar el tipo de experiencia que hace que alguien quiera quedarse.

La tienda de Georgetown, en Washington D.C., reabrió en noviembre de 2024 en el mismo edificio que había cerrado once años antes. Daunt describió el regreso a Georgetown como un “ejemplo dramático del renacimiento de las librerías físicas.” No le faltaba razón, pero el simbolismo va más allá de la anécdota, si Barnes & Noble puede volver a un barrio que abandonó hace una década y que en ese tiempo ha visto abrir y cerrar una tienda de Amazon, es evidente que algo ha cambiado de manera estructural.

BookTok, el viento a favor que otros no supieron aprovechar

El contexto ayudó. Tras la pandemia, TikTok se convirtió inesperadamente en una plataforma de recomendaciones literarias. El hashtag #BookTok acumula más de 63 millones de publicaciones. Solo en 2021, esta comunidad contribuyó a vender aproximadamente 20 millones de libros, más del 2% de las ventas totales de ese año en Estados Unidos.

El fenómeno disparó géneros enteros. La romantasy, libros de fantasía romántica para adultos jóvenes, pasó de ser una categoría nicho a dominar las listas de ventas. Rebecca Yarros, Lauren Roberts, autoras prácticamente desconocidas para el gran público antes de 2023, se convirtieron en fenómenos masivos. El lanzamiento de Onyx Storm de Yarros en enero de 2025 vendió más de 50.000 ejemplares solo por las fiestas de lanzamiento nocturnas que Barnes & Noble organizó en sus 633 tiendas la víspera del lanzamiento oficial. Las entradas para el evento en su tienda insignia de Nueva York se agotaron.

Pero otras cadenas operaban en el mismo entorno y no dieron el mismo giro. La diferencia no fue haber detectado BookTok antes que nadie. Fue que el modelo descentralizado permitió a cada tienda reaccionar a tiempo. La responsable de libros de Barnes & Noble explicó que las tiendas pudieron montar rápidamente mesas y secciones de BookTok de distintos tamaños porque tenían la autonomía para hacerlo sin esperar aprobación de la sede. Amazon, con toda su capacidad algorítmica, no puede replicar eso, puede identificar tendencias, pero no puede crear el espacio físico donde la gente se queda a hablar de libros durante horas.

El tráfico en tienda ha subido un 7% respecto a 2019, según la firma de analítica de localización Placer. En mayo de 2024, el incremento fue del 11% respecto al mismo mes del año anterior.

Lo que no cambió

Barnes & Noble sigue siendo privada desde la compra de Elliott, por lo que no publica resultados detallados. Eso limita la capacidad de auditar el giro desde fuera con precisión. Algunas editoriales medianas y pequeñas han señalado que el nuevo modelo, centrado en la autonomía local y el criterio del librero, tiende a favorecer los catálogos de los grandes sellos, que tienen más visibilidad y más recursos para llegar a los equipos de tienda. No es un fallo fatal del argumento, pero es una tensión real que el modelo no ha resuelto del todo.

Y el eCommerce de Barnes & Noble sigue siendo, en palabras del propio Daunt, una plataforma que necesita mucho trabajo (esto recuerda mucho a lo que Juan Roig comento hace muchísimo tiempo de la venta online en Mercadona y la situación actual es digna de estudio . Ahí Amazon sigue ganando sin discusión. Daunt no pierde el sueño por eso. Ha dicho que como empresa se sienten ahora lo suficientemente tranquilos como para no intentar controlar centralmente cada tendencia que surge. Esa tranquilidad, viniendo de alguien que heredó una empresa en caída libre, dice bastante.

La historia de Barnes & Noble no trata de nostalgia por el papel ni de un milagro de gestión. Trata de un modelo operativo que estuvo roto durante una década porque intentaba competir en el terreno equivocado. Cuando dejó de hacerlo, el cambio no fue espectacular. Fue más interesante que eso: fue sostenible.

Y esa distinción, entre lo espectacular y lo sostenible, es probablemente la lección más útil que tiene esta historia para cualquier empresa que no sea una librería.

Muy interesante.

Gracias por compartir